Los resultados económicos esperados de la campaña agrícola 2023/24 son sustancialmente menores a los del ciclo previo, a pesar de la recuperación de precios que está ocurriendo en el mercado de Chicago, como consecuencia de la escasez de humedad en las principales zonas de cultivo de Estados Unidos.

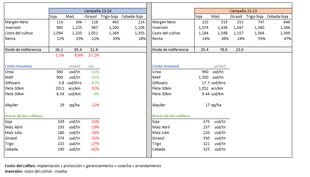

En el cuadro siguiente, preparado por la consultora AZ-Group, se comparan los costos y márgenes netos proyectados para la campaña 2023/24 versus los esperados a igual fecha de 2022. Corresponden a la zona núcleo y en ambos casos se consideran los precios del Matba- Rofex para la época de cosecha, al 21 de junio de cada año. Los rindes empleados son de tendencia y los alquileres son los vigentes en cada campaña.

El análisis muestra que los márgenes netos de todos los cultivos analizados caen en el actual ciclo, básicamente por una reducción de los precios esperados para los granos al momento de cosecha. Este factor pesa mucho más en el resultado que la disminución de costos de los insumos que se ha verificado en los últimos meses.

En detalle, para el cultivo de maíz, se aprecia una caída del margen neto del 40%, al pasar de 519 a 308 US$/ha, debido principalmente a una reducción del precio de venta, que cayó de 237 a 193 US$/t.

Algo similar ocurre con la soja de primera: el margen neto disminuye 26%, de 153 a 114US$/ha, con una reducción del precio de 375 a 339US$/t. El comportamiento se repite en trigo/soja (747 versus 463US$/ha); en el girasol (252 vs 118) y en cebada/soja (646 vs 214).

Los rindes de indiferencia también se han elevado en 2023 y determinan que se necesiten 85qq/ha de maíz, 36 de soja y 31 de girasol para cubrir los costos o “salir hecho”.

Al analizar los costos del cultivo, Santiago Tiscornia, de la misma consultora, destaca que “a pesar de los resultados negativos de la campaña 2022/23 por la sequía, el valor de los alquileres no refleja una caída en 2023. La expectativa de cambio de gobierno, sumada a que la agricultura da la posibilidad de dolarizar pesos al tipo de cambio oficial mediante la compra de insumos, mantiene presión en la puja por los campos y determina que el valor de los alquileres responda más expectativas que a los resultados proyectados”. No hay que olvidar que el arrendamiento configura aproximadamente el 40% del costo total de un cultivo en muchas zonas.

Por su parte, Matías Amorosi resalta que los cálculos realizados en el cuadro consideran rendimientos de tendencia, algo que puede modificarse hacia abajo si continúa el comportamiento errático de las lluvias que se observa en nuestro país.

“Cuando se arma el plan de siembras de un campo, se ve que el inicio de la campaña 2023/24 es muy distinto al de 2022/23, porque se redujo el valor de los insumos, pero más cayeron los precios de los granos, con disminuciones fuertes en cebada (42%); girasol (32%) y trigo (27%)”, explica.

En síntesis: la “foto” de hoy de la agricultura 2023/24 no es muy alentadora y no parecería gatillar un incremento importante del área sembrada. Sin embargo, su dimensión final dependerá, por un lado, de la evolución del clima en Estados Unidos y de cuánto de la mejora de precios en el mercado de Chicago se traslade a los valores internos.

Hasta la última semana el traspaso había sido escaso, probablemente por muchos meses de contramargen de la industria. El otro factor gravitante será la evolución del clima en el país, en el que hasta ahora se ven cambios muy lentos de un escenario desfavorable a otro con las características opuestas.