Puertos SRL es una empresa de Rosario que, desde 2003, opera en los mercados agrícolas y financieros, adaptándose constantemente a los cambios del entorno.

Nos destacamos por nuestra cercanía con los clientes, brindando asesoramiento personalizado con un enfoque integral y estratégico.

La experiencia, agilidad y formación de nuestro equipo nos permiten interactuar con diversos mercados, respondiendo a las necesidades y expectativas de clientes e inversores.

JP Morgan, optimista con la economía argentina: recomendó invertir en tres empresas

JP Morgan recomendó a sus clientes internacionales aumentar la exposición a acciones argentinas, a pesar del desempeño que mostró la renta variable local durante 2025. En su informe titulado “Argentina Equity Strategy”, el banco estadounidense argumenta que la reciente caída en los precios de los activos no está justificada por los fundamentos macroeconómicos y señala que el mercado local ofrece una “ventana de entrada atractiva” para inversores con un horizonte de mediano y largo plazo.

La entidad financiera sostiene una visión optimista con respecto al panorama económico argentino. Estima un crecimiento del PBI de entre 5,3% y 5,5% para este año, con una fuerte desaceleración de la inflación que podría ubicarse entre el 23% y el 25% anual. Esta proyección se apoya en la continuidad de las políticas de apertura económica, el levantamiento del cepo cambiario y las reformas estructurales impulsadas por el gobierno de Javier Milei.

En línea con esa mirada constructiva, JP Morgan recomendó sobreponderar al mercado accionario argentino dentro de su cartera modelo, y destacó a Grupo Financiero Galicia (GGAL), Vista Energy (VISTA) e YPF como sus principales apuestas dentro del universo de compañías locales.

El informe también identifica sectores con alto potencial de revalorización, como energía, servicios financieros y agroindustria, y señala que la actual corrección de precios representa una oportunidad para reposicionarse ante una esperada estabilización macroeconómica y una mayor atracción de inversiones extranjeras.

La entidad advierte, sin embargo, que persisten riesgos significativos, como la necesidad de refinanciar deuda en moneda local, la continuidad del programa de reformas tras las elecciones legislativas de medio término y la estabilidad política, que será clave para sostener el optimismo del mercado.

Este nuevo posicionamiento del banco contrasta con el diagnóstico previo emitido en su informe “Argentina: Tomando un respiro”, en el que sugería reducir la exposición a deuda soberana. En aquel documento, publicado semanas atrás, JP Morgan advertía sobre el agotamiento de algunos factores que habían apuntalado la estabilidad cambiaria, como los ingresos excepcionales del agro, el efecto del turismo sobre la salida de divisas y la creciente incertidumbre política de cara a las elecciones.

En ese contexto, la entidad había recomendado desarmar posiciones en bonos del Tesoro y pausar la estrategia de carry trade con LECAP, que hasta entonces había rendido un 10,4% neto de costos, tras su implementación a mediados de abril junto con el nuevo esquema de flotación cambiaria.

2025-07-28 | BCR

La Bolsa de Comercio de Rosario celebra las medidas anunciadas hoy por el gobierno nacional, y destaca la importancia de continuar por un camino de transformación estructural

La Bolsa de Comercio de Rosario celebra las medidas anunciadas este sábado por el Presidente de la Nación, Javier Milei, durante el acto de apertura de la Exposición Rural de Palermo, en el que participó el Presidente de la BCR, Miguel Simioni, y las considera un paso significativo en favor del desarrollo del sector agroindustrial argentino.

Entre los anuncios, se destacaron reducciones en los Derechos de Exportación (DEX) de manera permanente para productos clave del complejo agroindustrial: la carne bovina y aviar pasará del 6,75 % al 5 %, el maíz y el sorgo del 12 % al 9,5 %, el girasol del 7 % y 5 % al 5,5 % y 4 %, respectivamente, y la soja del 33 % al 26 %, mientras que sus subproductos bajarán del 31 % al 24,5 %.

Estas decisiones representan un paso positivo hacia un esquema impositivo más competitivo y racional, en línea con los reclamos sostenidos por los distintos actores del sector. La Bolsa destaca, en particular, que se haya ratificado el carácter permanente de la baja para el caso de ganado y carnes, lo cual constituye un mensaje claro hacia uno de los sectores más castigados por la presión fiscal en las últimas décadas.

“Este tipo de anuncios marcan un rumbo alentador. Reducir la carga tributaria sobre el campo no solo mejora la competitividad, sino que dinamiza toda la economía regional, genera empleo y potencia las exportaciones”, agregó Simioni.

2025-07-21 | Bichos de Campo

Los fondos comenzaron a “pegar la vuelta” en maíz al entender que ya se llegó al piso de precios (pero no así en el caso de la soja)

Los fondos agrícolas que operan en el CME Group (“Chicago”) comenzaron a operar en modo de “pinzas” con una reversión de las posiciones “vendidas” en maíz y la construcción de apuestas bajistas en soja

2025-06-30 | BCR

Informe Trimestral de Stocks de Granos

El día de hoy, el Departamento de Agricultura de Estados Unidos (USDA) publicó su informe trimestral de “Stocks de Granos”, en donde se informaron los stocks de los principales cultivos al 1° de junio del 2025. Asimismo, el organismo divulgó el informe de “Superficie Sembrada”, donde se publicaron las estimaciones del área sembrada con cada cultivo para la campaña 2025/26 en Estados Unidos.

Stocks de Granos

En lo que respecta al informe de Stocks de Granos, las estimaciones de los stocks mostraron un aumento para la soja y el trigo respecto de igual fecha del año anterior, mientras que el maíz reflejó una baja.

En el caso de la soja, el USDA estimó que los stocks al 1° de junio se ubicaron en 27,4 Mt, 0,8 Mt por encima de lo esperado por los operadores. Por su parte, analizando la variación interanual en las existencias de la oleaginosa, se registró un incremento del 4%, equivalente a 1,0 Mt más respecto de las existencias de hace un año atrás.

En cuanto al maíz, el USDA informó stocks en 118,0 Mt, 0,1 Mt menos que lo esperado en la previa por los operadores. En la comparación interanual, se registró una caída del 7% respecto de junio de 2024, que representa 9,0 Mt menos de existencias del cereal.

Por último, en lo que refiere al trigo, los stocks informados por el organismo se ubicaron en 23,1 Mt, 0,4 Mt por encima de las expectativas de los operadores. En cuanto a la comparación interanual, se registró una variación positiva del 22% en los volúmenes del cereal con respecto al mismo mes del año anterior, esto es, 4,2 Mt más de stocks.

2025-06-25 | Bichos de Campo

La participación de la soja importada en la molienda argentina fue del 21,8% en los dos primeros meses del presente ciclo comercial

El presente escenario comercial resulta muy desfavorable para aquellos productores argentinos que necesitan vender soja luego de cosecharla porque la demanda está plenamente abastecida.

2025-06-23 | BCR / SAGyP

Declaraciones juradas de ventas al esterior

Declaraciones Juradas de Ventas al exterior expresadas en toneladas, actualizadas al 23/06/25

2025-06-17 | BCR

Seguimiento Cultivos USDA

Informe de Seguimiento de Cultivos USDA

Información BCR - Seguimiento de Cultivos EE.UU. – USDA

En el día de ayer, lunes 16 de junio, el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe semanal sobre el Progreso de los Cultivos del año 2025.

La siembra del maíz alcanzó el total del área prevista y se dio por finalizada, mientras que los cultivos en fase de emergencia abarcan el 94% del área, en línea con el promedio de las últimas 5 campañas. Por su parte, las calificaciones de la condición de los cultivos presentaron una mejora marginal, alcanzando 72% del área en condiciones buenas y excelentes, 1 p.p. por encima de lo esperado por los operadores del mercado.

En lo que respecta a la soja, el avance de siembra alcanzó el 93% del área, quedando 2 p.p. por detrás del promedio de los últimos cinco años y 2 p.p. por detrás de las expectativas del mercado. Los cultivos en fase de emergencia cubren 84% del área. La calificación de los cultivos indicó que el 66% se encuentra en condiciones buenas y excelentes, reflejando una caída de 2 p.p. respecto al informe previo y ubicándose por detrás de las expectativas de los operadores en la misma medida.

En cuanto al trigo de invierno, los cultivos en fase de espigado alcanzaron el 93%, 1 p.p. por encima del promedio de los últimos 5 años. La cosecha avanzó 6 p.p. y abarca el 10% del área, 1 p.p. menos que lo previsto por el mercado. Por su parte, el 52% de los cultivos fueron calificados en condiciones buenas y excelentes, 2 p.p. menos que lo reportado la semana pasada y de lo esperado por los operadores.

Finalmente, los cultivos de trigo de primavera en fase de emergencia alcanzan el 89%, 3 p.p. por detrás del promedio de los últimos ciclos, mientras que un 4% se encuentra en fase de espigado. En cuanto a las condiciones de los cultivos, el 57% del área fue calificada como buena y excelente, mejorando 4 p.p. respecto a la semana pasada y quedando 3 p.p. arriba de lo estimado por los operadores del mercado.

2025-06-16 | La Nacion

Gran demanda: el cultivo que promete una oportunidad para la Argentina ante la turbulencia geopolítica en el mundo

Por el lado del maíz, se advirtió que el 97% de los cultivos implantados se encuentra en fase de floración, el 74% en fase de grano pastoso, el 30% en fase de grano dentado y el 5% ya atraviesa la fase de madurez. Se informó también que el 67% de los maíces emergidos se muestra en condiciones buenas y excelentes, en línea con la semana pasada y con las expectativas del mercado.

En cuanto a la soja, se dio a conocer que el 95% de los cultivos se encuentra en fase de floración y el 81% en fase de largado de vainas. Por su parte, se advirtió que el 68% de las plantaciones se encuentra en condiciones buenas y excelentes, también en línea con lo informado la semana anterior y con lo esperado por los operadores en la previa al informe.

Con respecto al trigo de invierno, el informe mostró que el avance en la cosecha del cereal estadounidense cubre el 96% del área implantada, 1 p.p. por detrás de lo anticipado por el mercado. Aun así, este avance se ubicó2 p.p. por encima del promedio de los últimos cinco años para igual fecha.

Finalmente, en cuanto al trigo de primavera, el informe dio a conocer que la recolección de los cultivos advierte un progreso del 31% respecto del área estimada de siembra, tal como lo anticipaba el mercado, aunque 8 p.p. por detrás del promedio para igual fecha. Se informó asimismo que el 73% de los lotes se encuentra en condiciones buenas y excelentes, creciendo 1 p.p. respecto de la semana anterior y ubicándose 2 p.p. por delante de lo anticipado por los operadores.

2024-08-15 | La Nacion / BCR

Preocupación: estimaron que la siembra de maíz tendrá la peor caída en 17 años y se romperá un círculo virtuoso

2024-07-10 | Centro de Corredores de Cereales de Rosario

Seguimiento Cultivos USDA

Información BCR - Seguimiento de Cultivos EE.UU. – USDA El día de hoy el Departamento de Agricultura de los Estados Unidos (USDA) publicó un nuevo informe semanal sobre el Progreso de los Cultivos del año 2024. Por el lado del maíz, se advirtió que el 24% de los cultivos implantados ya se encuentra en fase de floración, mientras que el 3% se encuentra en fase de grano pastoso. Se informó también que el 68% de los maíces emergidos se muestra en condiciones buenas y excelentes, 1 p.p. por delante de la semana pasada, a pesar de las fuertes tormentas en el Medio Oeste. Este guarismo se encuentra 1 p.p. por encima de las expectativas del mercado. En cuanto a la soja, se informó que el 34% de los cultivos se encuentra en fase de floración y el 9% en fase de largado de vainas. Por su parte, se advirtió que el 68% de las plantaciones se encuentra en condiciones buenas y excelentes. Cabe destacar que grandes franjas del Medio Oeste han sido azotadas por inundaciones la última semana, obligando a algunos agricultores a replantar sus cultivos y obstaculizando las cadenas de suministro en algunas áreas. A pesar de ello, esta calificación se encuentra 1 p.p. por delante de lo informado la semana anterior y 1 p.p. por encima de lo esperado por los operadores.

Con respecto al trigo de invierno, el informe mostró el avance en la cosecha del cereal estadounidense cubre el 63% del área implantada, en línea con las expectativas del mercado, pero 9 p.p. por delante del promedio. Finalmente, en cuanto al trigo de primavera, el informe dio a conocer que el 59% de las implantaciones se encuentra en fase de espigado. Finalmente, se advirtió que el 75% de los lotes se encuentra en condiciones buenas y excelentes, 3 p.p. por encima de la semana previa y 3 p.p. por delante de lo anticipado por los operadores.

2024-06-28 | La Nacion

Informe: calcularon qué pasaría con la recaudación del Estado si Milei cumple una promesa sobre las retenciones

Al igual que la rotación de cultivos contribuye a la revitalización del suelo, los Futuros de Sorgo Matba Rofex abren caminos para el descubrimiento de precios y la gestión del riesgo de mercado.

Es por esto que, a partir del lunes 8 de abril, luego de realizar un relevamiento de las necesidades de los agroexportadores y del sector productivo durante los últimos tres meses, Matba Rofex listará nuevas posiciones en futuros de sorgo.

¿Por qué elegir Futuros sobre Sorgo?

La apertura del mercado chino para el sorgo presenta un panorama promisorio para las posibilidades de crecimiento de este cultivo en el país. En esa línea, Matba Rofex actualizará los estándares de calidad en los Futuros sobre Sorgo con entrega, adaptándolos a los requisitos para exportar a China. De esta manera, se busca atender las necesidades de los participantes en la cadena de sorgo y otorgar herramientas para la formación de precios en el marco de un mercado institucionalizado.

¿Cómo funcionarán?

Inicialmente, se listarán posiciones con entrega para el destino Rosario para los meses de mayo y julio. Los contratos tendrán un tamaño de 100 toneladas y liquidarán a Dólar MtR. Adicionalmente, se podrán operar contratos de Disponible en pesos. Las condiciones de entrega deberán estar alineadas con el nuevo protocolo de exportación a China.

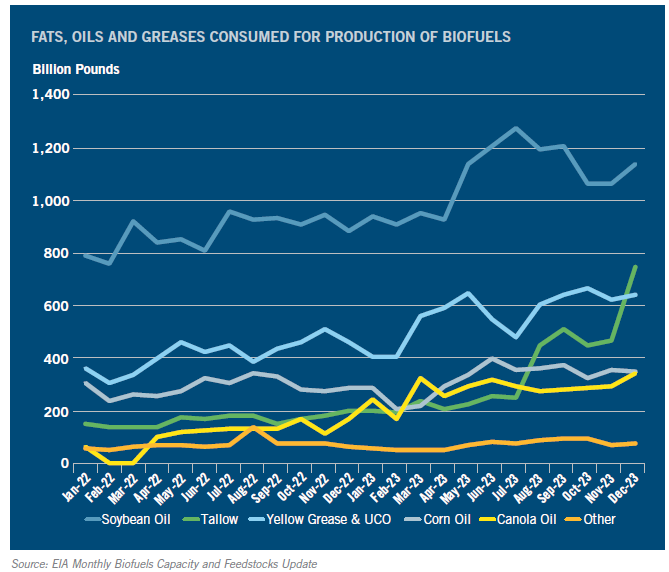

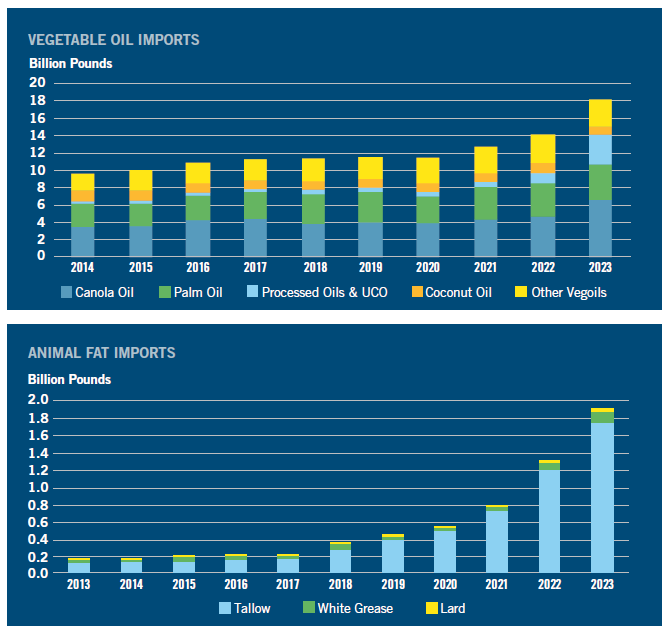

Seis gráficos para entender cómo el precio del principal producto de exportación argentino va camino a estrellarse contra un muro

El principal producto de exportación argentino y la mayor fuente de divisas genuinas del país va camino a enfrentar una situación desafiante por un exceso de oferta que tendera a licuar los valores del producto, según proyecta un estudio de una las mayores entidades bancarias agropecuarias de EE.UU.

La capacidad de molienda de soja en EE.UU. creció un 7% en los últimos tres años y se espera que aumente un 23% en los próximos tres. Se prevé la construcción de once nuevas plantas en ese período, mientras que cuatro plantas en funcionamiento están ampliando su capacidad.

Ese fenómeno es producto de la creciente demanda estadounidense de aceite de soja impulsada por mandatos de uso de biocombustibles bajos en carbono tanto a nivel federal como estatal. La “estrella” en ese sentido es la elaboración de biodiésel hidrotratado o HVO (Hydrotreated Vegetable Oil), el cual tiene una composición prácticamente equivalente a la del gasoil de origen fósil, lo que permite su uso sin inconvenientes en ambientes con muy bajas temperaturas, donde el biodiésel convencional puede experimentar inconvenientes.

“Junto con la producción récord de aceite de soja, está la producción récord de harina de soja”, advierte el informe de la cooperativa bancarias agropecuaria CoBank. “El ritmo récord de la producción de harina de soja en EE.UU. y el crecimiento moderado de la demanda interna requieren un programa de exportación sólido para liquidar los stocks, aunque la oportunidad de que la harina de soja pueda colocarse en el mercado global es incierta”, añade.

Si bien las exportaciones de harina de soja de EE.UU. crecieron en 2023 tras la sequía histórica que redujo en gran medida la cosecha de soja de la Argentina junto con su oferta exportable de harina de soja, los embarques realizados por Brasil crecieron manera sustancial. Este año, con Argentina recuperando su producción de la oleaginosa, se prevé una baja de precios ante la mayor global disponibilidad de harina de soja.

“Salvo el caso de pérdidas de cosechas en Sudamérica, la competencia por la participación en el mercado de exportación de harina de soja aumentará en los próximos años, lo que requerirá que EE.UU. compita en precios en mercados clave como los del sudeste asiático”, apunta CoBank.

Con China fuera del mercado de harina de soja, dado que la nación asiática prefiere importar poroto para procesarlo en su propio territorio, la posibilidad de un aumento considerable de la demanda de harina de soja en el mundo es limitada.

Por otra parte, el estudio menciona que la necesidad de abastecer la creciente demanda de aceites vegetales destinados a la elaboración de biodiésel no sólo está impulsando la mayor molienda de soja, sino también la importación en EE.UU. de otros aceites vegetales, aceite de cocina usado e incluso sebo bovino.

“Esta mayor disponibilidad de materias primas alternativas y el flujo récord de importaciones de aceites vegetales han creado una fuerte competencia al aceite de soja para limitar el proceso de suba del precio de ese producto”, explica el informe.

“Después de la aprobación de la Agencia Ambiental de EE.UU. (EPA) en diciembre de 2022, las importaciones de aceite de colza para la producción de HVO aumentaron considerablemente. Y en diciembre de 2023, la Junta de Recursos del Aire de California aprobó las importaciones de aceite de soja de la Argentina en su programa de biocombustibles (LCFS) luego de determinar que la huella de carbono del aceite argentino es similar a la del aceite estadounidense”, añade.

También vienen creciendo mucho las importaciones de aceite de cocina usado procedentes de China, lo que genera suspicacias, dado que se sospecha se trata de aceite de palma proveniente de Malasia o Indonesia que los chinos “disfrazan” como aceite usado para poder colocar esa mercadería con el sello de “sostenible”.

2024-03-18 | La Nación

Autoeliminación”: el dólar para el productor de soja es de $594, pero para comprar insumos requiere $1010

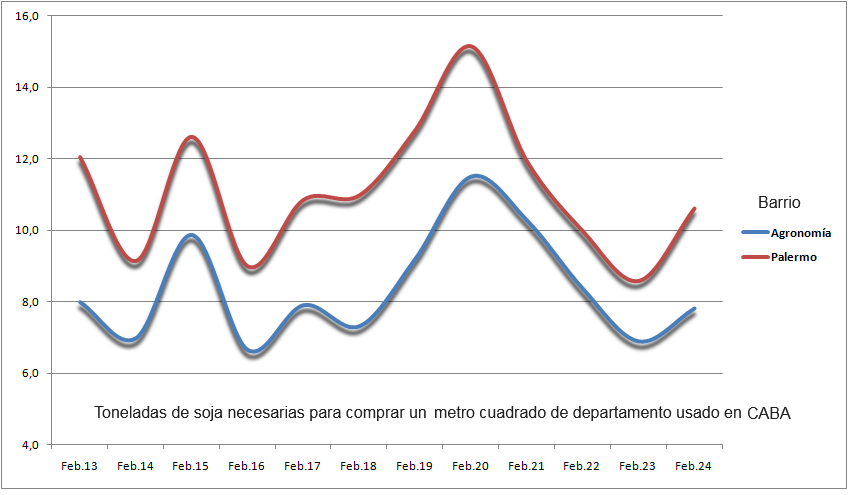

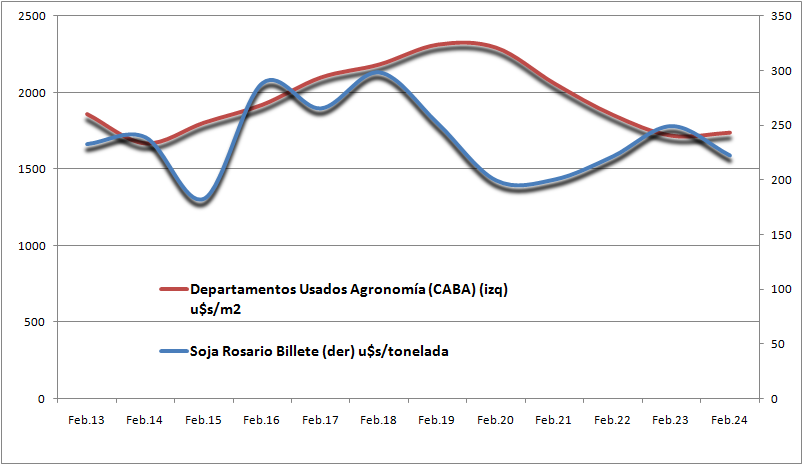

La capacidad de compra de los empresarios agrícolas argentinos medida en “ladrillos” desmejoró en el último año, aunque sigue estando por encima del promedio histórico reciente.

En el presente mes de febrero se necesitan 7,8 toneladas de soja Rosario “billete” –aquella que se obtiene en función del tipo de cambio real– para comprar un metro cuadrado de un departamento usado en el barrio porteño de Agronomía.

Si bien se trata de un nivel superior al registrado un año atrás (6,9 toneladas), se trata de una cifra inferior al promedio aritmético de los últimos doce años (8,40 toneladas).

En el mes de febrero del año pasado coincidió una recuperación del precio internacional de la soja junto con la consolidación del último tramo del proceso bajista que licuó los valores de los inmuebles en la ciudad de Buenos Aires.

Este año se presenta el fenómeno inverso con una tibia recuperación del precio de los departamentos y con un marcado descenso del precio de la soja (y de todos los granos en general) a causa de una desaceleración económica a escala global.

En perspectiva, el actual momento no es el mejor, en términos históricos, para cambiar soja por departamento, pero tampoco es el peor, dado que en febrero de 2020 se necesitaron 11,5 toneladas de soja para poder adquirir un metro cuadrado de un departamento usado en el barrio porteño de Agronomía, según valores promedio relevados por ReporteInmobiliario.com. Para la soja se considera el promedio mensual del disponible Rosario del Matba Rofex ajustado por dólar MEP y “blue” dependiendo de los años.

A partir de 2012, gracias al “cepo cambiario” instrumentado por el kirchnerismo, los precios de los departamentos registraron un progresivo ajuste el alza al ser empleados como “refugio de valor”. Luego de la desactivación del cepo realizada a comienzos de 2016 por la gestión macrista, el “blanqueo de capitales” de residentes locales contribuyó a sostener la demanda de inmuebles.

Sin embargo, la crisis económica vigente desde 2019, junto con la virtual desaparición del crédito hipotecario y la posterior pandemia del Covid-19, provocaron una caída sustancial de la demanda de inmuebles que terminó trasladándose a los valores de tales activos.

Ese proceso bajista parece haber encontrado un “piso” en el presente año, aunque aún no estarían dadas las condiciones macroeconómicas que aseguren una tendencia alcista para el mercado inmobiliario.

En cuanto a la soja, el principal sostén del precio debería provenir de la eliminación de la brecha cambiaria y (menos probable) de una reducción de los derechos de exportación, dado que el mercado internacional no muestra señales de una recuperación sostenida.

2024-02-19 | La Nacion

Luz de alerta para el Gobierno: la recuperación del precio del producto estrella del país no será inmediata

El 2023 fue un año muy negativo para casi todo el grupo commodities. Normalmente, estos no se suelen llevar bien con la suba de tasas de interés en Estados Unidos. Y ese fue el caso durante el año pasado cuando la Reserva Federal se vio totalmente comprometida en la tarea de doblegar la inflación de ese país, batalla que todavía no ha culminado.

Por lo tanto, una explicación tradicional para un año muy rojo en el mercado de commodities es que cada vez que Estados Unidos pone de punta las tasas de interés, estos suelen reaccionar con clara tendencia negativa. Sin embargo, la historia detrás de la negatividad del mercado de commodities no solamente se remonta al 2023 sino que en el arranque de este 2024, con excepción de los energéticos, tanto alimentos y metales básicos siguen exhibiendo la misma tendencia descendente que durante el año anterior.

El 2023 comenzó con una expectativa totalmente errónea en el sentido que se esperaba que cuando China liberase todas las restricciones que la habían caracterizado durante el COVID, la economía asiática tuviese una muy rápida expansión y de esta forma el mercado de commodities al inicio del año paado anticipó el evento con un rally inicial.

Sin embargo, con el correr de los meses el mercado comenzó a notar que la economía china no solamente no repuntaba en actividad sino que por el contrario, se estaba desacelerando. Esta realidad introdujo el concepto de China exportando deflación al resto del mundo y que tiene como raíz principal una muy fuerte desaceleración que ha llevado incluso a que la inflación minorista acumulada en los últimos 12 meses actualmente navega el terreno negativo al -0.80%, lo cual indica deflación.

La deflación es un síntoma directamente relacionado a una economía que probablemente evidencie un bache recesivo y siendo China el principal consumidor de commodities, esta realidad no solamente los afectó negativamente en 2023 sino que hasta que esto no se revierta, lo seguirá haciendo tal como nos viene indicando la dinámica del mercado este incipiente inicio de 2024.

Siendo China el principal consumidor de commodities, la deflación los afectó negativamente en 2023 y podría pasar lo mismo en 2024.

Esta realidad implica que la negatividad que vienen mostrando especialmente los mercados de alimentos y de metales básicos, trasciende totalmente al daño que eventualmente pudo haber causado la política monetaria restrictiva de la Reserva Federal durante el 2022 y 2023 y se comienza a relacionar muy directamente al hecho de que el principal consumidor de commodities está mostrando una fortísima tendencia descendente en su economía real y hasta que dicho aspecto no repunte, los commodities -especialmente aquellos relacionados al nivel de actividad chino como lo son los alimentos, especialmente la soja- van a seguir mostrando una clarísima tendencia descendente.

La deflación es uno de los peores eventos que puede sufrir una economía y denota que el colapso de precios se relaciona directamente con un faltante notable de actividad y esto es a pesar de los múltiples estímulos que el gobierno chino viene impartiendo a su economía desde inicios de 2023.

Por el momento, el mercado global vino celebrando la desaceleraciónde la economía china en el sentido que dicha dinámica implicó que el gigante asiático estuvo exportando deflación al resto de un mundo que principalmente estaba preocupado y sigue estándolo por su problema inflacionario.

Por lo tanto, en la medida que la inflación siga siendo una preocupación tanto para Estados Unidos como para Europa, la desaceleración de la economía china sigue jugando como un gran aliado a la desinflación global en el sentido que la negatividad en la dinámica de commodities se filtra en el resto de los precios de la economía contagiándolos con una adicional tendencia decreciente.

No pareciera que la desaceleración de la economía china fuese a desaparecer rápidamente lo cual, trascendiendo al mercado de commodities, no va a ser una mala noticia en tanto y en cuanto la economía norteamericana sigua expandiéndose tal como lo viene haciendo.

La recesión china por el momento se viene operando como un aspecto aisladamente relacionado a la economía asiática que no contagia a la economía global y por el contrario, es celebrado por el mercado en el sentido que la recesión china genera desinflación global.

Esta historia podría cambiar bruscamente en la medida que se comenzase a observar en algún momento del 2024 una fuerte desaceleración a nivel de actividad norteamericana y si ese fuese el caso, la desaceleración china estaría agravando el problema. Recordemos que para la crisis del 2008 cuando la economía norteamericana y europea entran en recesión, fue el gigante asiático creciendo al 12% anual el que le dio a la economía global un fuerte y nuevo motor de crecimiento.

La carencia de generación de ingresos en dólares por parte de la Argentina bien puede asemejarse a lo observado durante todo el 2023.

Hoy por hoy, parece que la historia es totalmente distinta y por el momento, la economía norteamericana está experimentando un fortísimo shock tecnológico lo cual tiene dos efectos positivos: 1) por un lado, es expansivo a la economía global y 2) por otra parte, es desinflacionante. En tanto y en cuanto se mantenga esta historia de crecimiento sostenido para la economía norteamericana, la recesión china no solamente que no es un problema sino que se celebra porque es una forma de exportar desinflación al resto del mundo.

Qué pasa en Argentina

Respecto a la dinámica específica de la economía Argentina, sabemos que es muy notable la dependencia que tiene especialmente con la soja.

Para el 2023 la soja experimentó una performance negativa de 15% y en este incipiente 2024 está cerca del 10% negativo, lo cual para un país tan necesitado de dólares no deja de ser otro drama adicional a todos los que ya tenemos.

Y además no pareciera que la economía china ande con ganas de rebotar en el futuro cercano por lo tanto, la carencia de generación de ingresos en dólares por parte de la Argentina bien puede asemejarse a lo observado durante todo el 2023.

Claramente, a un verano argentino plagado de problemas, se le suma ahora el correspondiente a un mercado internacional con tendencia decreciente para alimentos. Siempre que llovió paró, esperemos que en este caso la lluvia se frene rápidamente porque si hay algo que no tiene Argentina es tiempo.

2024-02-13 | La Nacion

Momento decisivo: las lluvias evitaron un nocaut en la cosecha, pero igual habrá fuertes daños

VISTO el Expediente N° EX-2023-101025210-APN-DGDA#MEC, los Decretos Nros. 576 del 4 de septiembre de 2022, 787 del 27 de noviembre de 2022 y 194 del 9 de abril de 2023, y

CONSIDERANDO:

Que el ESTADO NACIONAL establece políticas nacionales relativas a la producción de materias primas agropecuarias, su industrialización, transporte y comercialización, a la vez que fija políticas cambiarias y comerciales externas orientadas a aumentar las exportaciones, siempre respetando el interés público, para asegurar el abastecimiento del mercado interno y fortalecer las reservas.

Que a través del Decreto Nº 576/22 se creó, de manera extraordinaria y transitoria, el PROGRAMA DE INCREMENTO EXPORTADOR que contempló una serie de medidas relacionadas con las exportaciones de las manufacturas de soja y con la liquidación de las divisas en el mercado de cambios, previendo que el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA dicte la reglamentación correspondiente.

Que los Decretos Nros. 787/22 y 194/23 restablecieron el mencionado Programa, en términos similares a los que previera el Decreto N° 576/22.

Que la REPÚBLICA ARGENTINA es un relevante exportador mundial de las manufacturas de la soja, productos con baja incidencia directa en la cadena de abastecimiento nacional; de allí que esos alimentos y materias primas no generen impacto directo en la canasta familiar ni en las mediciones del índice mensual de inflación.

Que todo estímulo exportador a los sectores mencionados redunda en ingresos fiscales incrementales a través del cobro de derechos de exportación como tributos nacionales y provinciales.

Que la Bolsa de Comercio de Rosario ha publicado recientemente que la molienda de soja en el primer cuatrimestre de la campaña es la más baja desde los años 2007 y 2008, mientras que la capacidad ociosa de la industria se muestra en ascenso.

Que esta baja de molienda genera problemas de cumplimiento de contratos de exportación del primer complejo exportador del país y además pone en riesgo el empleo industrial, sustentado en el reclamo y preocupación presentados por los sindicatos aceiteros.

Que, atento a los resultados que derivaran de la aplicación de lo dispuesto por los decretos mencionados precedentemente, se considera pertinente restablecer el mencionado Programa.

Que, en efecto, es necesario continuar la implementación de políticas que tiendan al fortalecimiento de las reservas del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, estimulando la generación de ingresos genuinos del ESTADO NACIONAL, producto de la exportación de mercaderías con baja incidencia en las cadenas de valor de abastecimiento nacional.

Que, en virtud de lo expuesto, y atendiendo a la necesidad de adoptar medidas rápidas, eficaces y acotadas en el tiempo y considerando el contexto de excepcionalidad de los acontecimientos aquí señalados, deviene imposible seguir los trámites ordinarios para la sanción de las leyes.

Que la Ley Nº 26.122 regula el trámite y los alcances de la intervención del HONORABLE CONGRESO DE LA NACIÓN respecto de los Decretos de Necesidad y Urgencia dictados por el PODER EJECUTIVO NACIONAL, en virtud de lo dispuesto por el artículo 99, inciso 3 de la CONSTITUCIÓN NACIONAL.

Que la citada ley determina que la COMISIÓN BICAMERAL PERMANENTE tiene competencia para pronunciarse respecto de la validez o invalidez de los Decretos de Necesidad y Urgencia, así como para elevar el dictamen al plenario de cada Cámara para su expreso tratamiento, en el plazo de DIEZ (10) días hábiles.

Que el artículo 22 de la Ley Nº 26.122 dispone que las Cámaras se pronuncien mediante sendas resoluciones y que el rechazo o aprobación de los decretos deberá ser expreso conforme lo establecido en el artículo 82 de la CONSTITUCIÓN NACIONAL.

Que el servicio jurídico pertinente ha tomado la intervención de su competencia.

Que la presente medida se dicta en uso de las atribuciones conferidas por el artículo 99, incisos 1 y 3 de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA EN ACUERDO GENERAL DE MINISTROS

DECRETA:

RESTABLECIMIENTO DEL PROGRAMA DE INCREMENTO EXPORTADOR

ARTÍCULO 1º.- RESTABLECIMIENTO. Restablécese, de manera extraordinaria y transitoria, el PROGRAMA DE INCREMENTO EXPORTADOR creado por el Decreto Nº 576 del 4 de septiembre de 2022 para aquellos sujetos que hayan exportado en algún momento de los DIECIOCHO (18) meses inmediatos anteriores a la entrada en vigencia de este decreto las mercaderías cuyas posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) figuran en el Anexo I del Decreto Nº 576/22.

ARTÍCULO 2º.- ADHESIÓN. La adhesión al PROGRAMA DE INCREMENTO EXPORTADOR, en el marco de este decreto, será voluntaria para los sujetos mencionados en el artículo 1º del presente decreto y, de optar por ella, deberán efectuarla en los términos previstos en el segundo párrafo del artículo 2° del Decreto Nº 576/22.

ARTÍCULO 3º.- CONDICIÓN DE APLICACIÓN. El PROGRAMA DE INCREMENTO EXPORTADOR será de aplicación efectiva respecto de los sujetos que adhieran a este por las mercaderías indicadas en el Anexo I del Decreto Nº 576/22. Para el caso de los sujetos que efectúen operaciones de exportación de mercaderías que requieran de Declaraciones Juradas de Venta al Exterior (DJVE) se consideran incluidas, en el marco de lo dispuesto en esta medida, aquellas previas o posteriores a la fecha de entrada en vigencia de este decreto, aun sin estar perfeccionadas, así como la compraventa con precio en PESOS “a fijar”.

ARTÍCULO 4º.- CONTRAVALOR. El SETENTA Y CINCO POR CIENTO (75 %) del contravalor de la exportación de las mercaderías indicadas en el Anexo I del Decreto Nº 576/22, incluidos los supuestos de prefinanciación y/o postfinanciación de exportaciones del exterior o un anticipo de liquidación, que sean objeto de adhesión al Programa, deberá ingresarse al país en divisas y negociarse a través del Mercado Libre de Cambios (MLC), en tanto que el VEINTICINCO POR CIENTO (25 %) restante será de libre disponibilidad.

ARTÍCULO 5º.- REGISTRACIÓN Y LIQUIDACIÓN. Los sujetos que adhieran al presente Programa, y que les resulte aplicable, deberán liquidar las divisas que ingresen a través del Mercado Libre de Cambios (MLC), referidas en el artículo 4º de la presente medida, en los términos y condiciones que establezca la normativa complementaria, no pudiendo superar dicho plazo el 30 de septiembre de 2023, inclusive, incluidos los supuestos de prefinanciación y/o postfinanciación de exportaciones del exterior o un anticipo de liquidación, debiendo efectuar, por el CIENTO POR CIENTO (100 %) de todas las divisas indicadas en el mencionado artículo 4º, la registración de la Declaración Jurada de Venta al Exterior (DJVE) hasta el 30 de septiembre de 2024, inclusive.

Respecto de los derechos de exportación, deberán abonar una suma en concepto de adelanto, considerando la mitad del porcentaje previsto en el artículo 4º del Decreto N° 1177 del 10 de julio de 1992 conforme la mercadería de que se trate, en un plazo que no podrá superar el 28 de septiembre de 2023, inclusive, considerando como base imponible el monto que surja de las divisas ingresadas y negociadas a través del Mercado Libre de Cambios (MLC) de conformidad con lo indicado en el artículo 4º de este decreto.

Dichas sumas, expresadas en moneda extranjera, deberán considerarse un Certificado de Crédito Fiscal aplicable, en un primer término, al pago del derecho de exportación o, en su defecto, podrá utilizarse a los fines de la cancelación de obligaciones impositivas de los sujetos adheridos a los términos del presente Programa.

ARTÍCULO 6º.- ADHESIÓN VOLUNTARIA. RENUNCIA. Es requisito para la adhesión voluntaria a este Programa renunciar, en forma previa, a la promoción de cualquier procedimiento judicial o administrativo cuya finalidad sea reclamar la aplicación de procedimientos distintos a los previstos de manera extraordinaria en el presente decreto y respecto de las operaciones alcanzadas por este.

ARTÍCULO 7º.- DESTINO. Destínase una proporción de las sumas que el ESTADO NACIONAL efectivamente perciba en concepto de derechos de exportación por las mercaderías indicadas en el Anexo I del Decreto Nº 576/22, la que será establecida por el MINISTERIO DE ECONOMÍA, a financiar Programas que tengan como objeto atender los efectos de la presente medida en la cadena de valor de la agroindustria.

ARTÍCULO 8º.- El MINISTERIO DE ECONOMÍA, a través de la SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA, la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, la SECRETARÍA DE COMERCIO y la COMISIÓN NACIONAL DE VALORES dictarán, en el marco de sus respectivas competencias, las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo dispuesto en este decreto y con el fin de asegurar que las mercaderías incluidas en el beneficio dispuesto por el presente Programa se correspondan a operaciones de este decreto.

La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS establecerá los mecanismos necesarios para instrumentar, a través de la Cuenta Corriente Aduanera creada por la Resolución General AFIP N° 3360/12 y sus modificaciones, lo previsto en el tercer párrafo del artículo 5º de este decreto.

La SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA podrá, por cuestiones comerciales y logísticas debidamente acreditadas por los sujetos que adhieran al Programa, ampliar, considerando el volumen de compra de cada sujeto, de manera extraordinaria y excepcional, los plazos de cumplimiento de las Declaraciones Juradas de Venta al Exterior (DJVE) objeto del presente decreto, siempre que se hubiera dado cumplimiento al plazo máximo de registro previsto en la presente medida, pudiendo, incluso, autorizar registraciones y establecer procedimientos de trazabilidad y control para las mercaderías que no requieran registración de dichas declaraciones y establecer requisitos adicionales de trazabilidad de las Liquidaciones Secundarias de Granos para confirmar que están avaladas por Liquidaciones Primaras de Granos previamente emitidas.

Asimismo, la SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA dictará las normas complementarias y operativas necesarias para la efectiva aplicación de los programas previstos en el artículo 7º de este decreto.

A los efectos de implementar lo dispuesto en la presente medida, las entidades financieras comprendidas en la Ley Nº 21.526 y sus normas modificatorias deberán solicitar a los sujetos que adhieran al Programa la constancia de adhesión al Régimen.

ARTÍCULO 9º.- La presente medida comenzará a regir en el día de su publicación en el BOLETÍN OFICIAL.

ARTÍCULO 10.- Dese cuenta a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 11.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

FERNÁNDEZ - Agustín Oscar Rossi - Eduardo Enrique de Pedro - Santiago Andrés Cafiero - Jorge Enrique Taiana - Sergio Tomás Massa - Diego Alberto Giuliano - Gabriel Nicolás Katopodis - Martín Ignacio Soria - Aníbal Domingo Fernández - Carla Vizzotti - Victoria Tolosa Paz - Ximena Ayelén Mazzina Guiñazú - Jaime Perczyk - Tristán Bauer - E/E Raquel Cecilia Kismer - Raquel Cecilia Kismer - Juan Cabandie - Matías Lammens - Santiago Alejandro Maggiotti

e. 05/09/2023 N° 70442/23 v. 05/09/2023

Fecha de publicación 05/09/2023

2023-07-24 | La Nación

Devaluación parcial: suben el valor del dólar, encarecen importaciones y ofrecen al campo un tipo de cambio de $340

Con escasas reservas en el Banco Central (BCRA), y en el marco de una negociación con el Fondo Monetario Internacional (FMI), el Gobierno avanzará con una devaluación parcial. En ese camino, dispuso un aumento del precio del dólar para el acceso al público (el llamado “solidario”), encarece el acceso a las importaciones extendiendo el impuesto PAIS y ofrece un tipo de cambio preferencial mayor para algunas exportaciones del agro, de $340. Las medidas comenzarán a regir desde este lunes y forman parte de un paquete de decretos y resoluciones oficiales.

Como primer anuncio, el BCRA, la AFIP y la Secretaría de Agricultura lanzarán lo que ellos llaman una “simplificación cambiaria”, como el Ministerio de Economía le venía prometiendo al FMI desde la cuarta revisión del acuerdo de Facilidades Extendidas. Se trata nada más y nada menos que una devaluación fiscal (a través de nuevos impuestos). El Fondo Monetario viene reclamando una devaluación del dólar para girar millonarios desembolsos y evitar un default de su propia deuda. El ministro de Economía, Sergio Massa, y la vicepresidenta Cristina Kirchner se niegan a aplicar un salto brusco del tipo de cambio oficial -pese a que este se mueve cerca de 7% por mes- por el temor a una espiralización de la inflación en plena campaña electoral.

En ese sentido, el llamado dólar solidario o ahorro (la cotización minorista oficial más el 30% del impuesto PAIS y un 35% de percepciones del impuesto a las ganancias) se unificará al alza ahora con el dólar tarjeta (impuesto país más 45% de percepciones impositivas). En tanto, el dólar Qatar (paga impuesto país del 30%, un 45% de anticipo de ganancias más un 25% de bienes personales) para consumos superiores a los US$300 mensuales seguirá existiendo. Las personas que compran actualmente el dólar “ahorro” son 900.000 y adquieren, en promedio, US$150 por mes, según datos proporcionados por el equipo económico. La decisión saldrá en una resolución general de AFIP en el Boletín Oficial.

Al cierre del viernes pasado, el llamado dólar solidario estaba en $464,47, mientras que el tarjeta cotizó a $492,63, en ambos casos incluyendo los impuestos. En ese sentido, ahora todo se moverá con relación a este último piso como base para el acceso del público a la demandada divisa estadounidense. Se trata, así, de una devaluación fiscal de más de $28 renombrada como “simplificación”.

Como segunda medida, se extenderá el Impuesto PAIS a las importaciones de gran parte de los bienes y los servicios. Según informaron fuentes oficiales, se generalizará una alícuota del 25% para todos los servicios. Quedarán exceptuados los fletes (ya pagan un 7,5% de ese gravamen), salud y educación (están exentos en la ley de Solidaridad) y recitales y turismo (que siguen al 30%). Esta modificación saldrá por una resolución general de la AFIP. “No se aplica (la alícuota) a los que usan dólares propios”, indicaron las fuentes oficiales, que además precisaron que el impuesto lo perciben los bancos al momento en el que los importadores acceden al mercado de cambios.

Fuentes oficiales indicaron que los servicios del estilo Netflix, Spotify, Google Play o Apple Store no quedarán afectados, ya que ya están incluidos en el “esquema de tarjetas” y además pagan IVA. “Eso no lo cambiamos”, dijeron.

Por otra parte, el Gobierno extenderá el mismo impuesto (PAIS) a bienes importados. Será una alícuota de 7,5%. Tampoco se aplica si las compras al exterior se pagan con dólares propios. En esta medida entran las zonas francas y el área aduanera especial de Tierra del Fuego. El decreto se sumará una resolución general de la AFIP. Estarán exentos los medicamentos, el material para combatir el fuego (ya los excluye la ley de Solidaridad), los bienes suntuarios (que ya están gravados con un 30%), los combustibles, lubricantes y bienes vinculados con la generación de energía, así como insumos y bienes intermedios vinculados con la canasta básica alimentaria del Indec.

“No vamos a afectar las importaciones temporales que generan exportaciones (agroindustria y automotrices)”, contaron las fuentes oficiales sobre lo incluido en el decreto 1330/2004 y el régimen específico RAF.

Dólar para el agro

Por otra parte, se ofrecerá al campo un dólar de $340 para algunas producciones del agro. Hoy ese dólar es de $300 y rige hasta el 31 de agosto. No sólo entrarán economías regionales, sorgo y girasol, (hoy incluidas) sino que se sumará al maíz. No entrará la soja. Massa se presentará hoy en la exposición rural junto con otros candidatos de la oposición. El campo ya reclamó al ministro de Economía que, antes que estos tipos de cambios diferenciales, requiere un solo tipo de cambio.

Con esta nueva cotización, el Gobierno espera que ingresen unos US$2000 millones por exportaciones del campo.

Por otra parte, las principales entidades empresariales, entre las que están AEA, la UIA y la CAC cuestionaron ayer el nuevo adelanto de ganancias compulsivo decretado por el Gobierno con el objetivo de sumar nuevos ingresos a través de una mayor presión tributaria sobre el sector privado.

Las fuentes oficiales indicaron a LA NACION que se espera que todas las medidas agreguen recaudación extra a los ingresos de este año por 0,8% del PBI, lo que serían unos $1,3 billones en el año. El Gobierno, en negociación con el FMI, mantendría la meta de déficit fiscal en un 2% del PBI para este año (era 1,9% en el acuerdo original que actualmente se está recalibrando). Con estas medidas espera sumar más pesos a las arcas de la AFIP, golpeadas por la sequía y la baja de la recaudación vía retenciones.

La negociación con el FMI

“Los equipos del Ministerio de Economía y el Banco Central de Argentina y el staff del FMI han finalizado los aspectos medulares del trabajo técnico de la próxima revisión. Se han acordado los objetivos y parámetros centrales que serán la base para un ‘Staff Level Agreement’ que se espera finalizar en los próximos días para luego avanzar hacia la revisión del programa de Argentina. Dicho acuerdo busca consolidar el orden fiscal y fortalecer las reservas reconociendo el fuerte impacto de la sequía, el daño a las exportaciones y los ingresos fiscales del país”, indicó el FMI este domingo en un mensaje en redes.

La Argentina está negociando con el organismo que dirige Kristalina Georgieva la quinta revisión del acuerdo. Pese a las demoras y las promesas previas incumplidas, en el Ministerio de Economía celebraron el progreso en la negociación y dijeron a LA NACION que lograron cerrar los términos centrales del acuerdo, al igual que el programa de desembolsos del segundo semestre, sobre el que no quisieron adelantar detalles. Y estimaron que el acuerdo final y definitivo podría firmarse “el miércoles o el jueves” de esta semana. Una vez más, en el Palacio de Hacienda dejaron latente la posibilidad de que el ministro de Economía y candidato presidencial del oficialismo, Sergio Massa, viaje a Washington para la rúbrica final.

Con todo, el Palacio Hacienda ya ha adelantado en numerosas oportunidades el acuerdo con el organismo, que, pese a los avances de los últimos días, sigue sin estar listo. La semana pasada, Massa había dicho que el acuerdo estaba “muy cerquita”, y a fines de junio había dicho en un encuentro en la Cámara de la Construcción que el programa con el Fondo iba a anunciarse “en las próximas horas”.

PROGRAMA DE INCREMENTO EXPORTADOR Decreto 378/2023 DECNU-2023-378-APN-PTE - Economías Regionales. Ciudad de Buenos Aires, 23/07/2023 VISTO el Expediente N° EX-2023-81853208- -APN-DGDA#MEC, los Decretos Nros. 576 del 4 de septiembre de 2022, 787 del 27 de noviembre de 2022 y 194 del 9 de abril de 2023, y CONSIDERANDO: Que el ESTADO NACIONAL establece políticas nacionales relativas a la producción de materias primas agropecuarias, su industrialización, transporte y comercialización, a la vez que fija políticas cambiarias y comerciales externas orientadas a aumentar las exportaciones, siempre respetando el interés público, para asegurar el abastecimiento del mercado interno y fortalecer las reservas. Que a través del Decreto N° 576/22 se creó, de manera extraordinaria y transitoria, el PROGRAMA DE INCREMENTO EXPORTADOR que contempló una serie de medidas relacionadas con las exportaciones de las manufacturas de soja y con la liquidación de las divisas en el mercado de cambios, previendo que el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA dicte la reglamentación correspondiente. Que el Decreto N° 787/22, en primer lugar, y luego el Decreto N° 194/23, restablecieron el mencionado Programa. Que el citado Decreto N° 194/23, además, amplió el Programa a las Economías Regionales. Que el aumento en la oferta de divisas contribuye a aliviar el impacto negativo en las importaciones locales por la suba en los precios de combustibles y la energía que afecta severamente la disponibilidad de reservas externas, considerando el contexto internacional actual. Que, por ello, se considera pertinente que quienes, en el marco de la adhesión al mencionado Programa, liquiden hasta el 31 de agosto de 2023, inclusive, las divisas correspondientes a las mercaderías cuyas posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) se encuentran comprendidas en los términos del Capítulo II del Decreto Nº 194/23, incluidos los supuestos de prefinanciación y/o postfinanciación de exportaciones del exterior o un anticipo de liquidación, lo hagan a un contravalor excepcional y transitorio de PESOS TRESCIENTOS CUARENTA ($340) por cada DÓLAR ESTADOUNIDENSE. Que, en efecto, es necesario continuar la implementación de políticas que tiendan al fortalecimiento de las reservas del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA, estimulando la generación de ingresos genuinos del ESTADO NACIONAL, producto de la exportación de mercaderías con baja incidencia en las cadenas de valor de abastecimiento nacional. https://www.boletinoficial.gob.ar/#!DetalleNorma/290801/20230724 2 de 4 Que, en virtud de lo expuesto, y atendiendo a la necesidad de adoptar medidas rápidas, eficaces y acotadas en el tiempo, considerando el contexto de excepcionalidad de los acontecimientos aquí señalados, deviene imposible seguir los trámites ordinarios para la sanción de las leyes. Que la Ley N° 26.122 regula el trámite y los alcances de la intervención del HONORABLE CONGRESO DE LA NACIÓN respecto de los Decretos de Necesidad y Urgencia dictados por el PODER EJECUTIVO NACIONAL, en virtud de lo dispuesto por el artículo 99, inciso 3 de la CONSTITUCIÓN NACIONAL. Que la citada ley determina que la COMISIÓN BICAMERAL PERMANENTE tiene competencia para pronunciarse respecto de la validez o invalidez de los Decretos de Necesidad y Urgencia, así como para elevar el dictamen al plenario de cada Cámara para su expreso tratamiento, en el plazo de DIEZ (10) días hábiles. Que el artículo 22 de la Ley N° 26.122 dispone que las Cámaras se pronuncien mediante sendas resoluciones, y que el rechazo o aprobación de los decretos deberá ser expreso conforme lo establecido en el artículo 82 de la CONSTITUCIÓN NACIONAL. Que el servicio jurídico pertinente ha tomado la intervención de su competencia. Que la presente medida se dicta en uso de las atribuciones conferidas por el artículo 99, incisos 1 y 3 de la CONSTITUCIÓN NACIONAL. Por ello, EL PRESIDENTE DE LA NACIÓN ARGENTINA EN ACUERDO GENERAL DE MINISTROS DECRETA: PROGRAMA DE INCREMENTO EXPORTADOR PARA ECONOMÍAS REGIONALES ARTÍCULO 1º.- CONTRAVALOR EXCEPCIONAL Y TRANSITORIO PARA LA LIQUIDACIÓN DE DIVISAS. El BANCO CENTRAL DE LA REPÚBLICA ARGENTINA establecerá los mecanismos para que los sujetos que, en el marco de la adhesión a las disposiciones del Capítulo II del Decreto Nº 194/23, por las mercaderías allí comprendidas, liquiden las divisas hasta el 31 de agosto de 2023, inclusive, incluidos los supuestos de prefinanciación y/o postfinanciación de exportaciones del exterior o un anticipo de liquidación, perfeccionen dicha operatoria a PESOS TRESCIENTOS CUARENTA ($340) por cada DÓLAR ESTADOUNIDENSE. Los sujetos que liquiden las divisas en el plazo y al contravalor excepcional y transitorio mencionados en el párrafo precedente, deberán aplicar el referido contravalor a los fines del pago de las obligaciones a las que hace referencia el artículo 14 del Decreto Nº 194/23 y, para el caso en que requieran de Declaraciones Juradas de Venta al Exterior (DJVE), su registración y el pago de las obligaciones respectivas, deberán perfeccionarse hasta el 30 de noviembre de 2023, inclusive, no resultándoles de aplicación las disposiciones previstas en el último párrafo del artículo 17 del Decreto Nº 194/23. https://www.boletinoficial.gob.ar/#!DetalleNorma/290801/20230724 3 de 4 Tratándose de aquellos sujetos alcanzados por las disposiciones del último párrafo del artículo 17 del Decreto Nº 194/23 que hayan liquidado las divisas al 31 de mayo de 2023, inclusive, a los fines del pago de las obligaciones a las que hace referencia el artículo 14 de la mencionada norma, mantendrán el contravalor excepcional y transitorio establecido en dicho Decreto y les resultarán de aplicación las disposiciones en materia de obligaciones y registros allí establecidas. El BANCO CENTRAL DE LA REPÚBLICA ARGENTINA instrumentará los mecanismos necesarios para que el resultado de toda liquidación de divisas que se concrete en el marco del presente Programa sea, a opción del exportador: i) acreditado en una cuenta especial cuya retribución se determine en función de la evolución del tipo de cambio de referencia de la Comunicación “A” 3500 de la mencionada entidad, pudiendo quedar abiertas sin fecha de vencimiento; o, ii) aplicado a la suscripción directa de Letras Internas del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA en DÓLARES ESTADOUNIDENSES liquidables en PESOS por el Tipo de Cambio de Referencia de la Comunicación “A” 3500 (LEDIV). Toda prefinanciación y/o anticipo de exportaciones podrá aplicarse para realizar compras de mercaderías que se encuentran autorizadas por este decreto y sus normas complementarias. ARTÍCULO 2º.- A los efectos de lo previsto en el artículo 8º del Decreto Nº 194/23, el MINISTERIO DE ECONOMÍA dictará, a través de las Secretarías respectivas con competencia en la materia, los requisitos de elegibilidad que deben cumplimentarse para acceder a las disposiciones del Capítulo II de la mencionada norma. ARTÍCULO 3º.- Para el caso de los sujetos que efectúen operaciones de exportación de mercaderías que requieran de Declaraciones Juradas de Venta al Exterior (DJVE), se consideran incluidas, en el marco de lo dispuesto en esta medida, aquellas previas o posteriores a la fecha de entrada en vigencia de este decreto, aun sin estar perfeccionadas, así como la compraventa con precio en PESOS “a fijar”. ARTÍCULO 4º.- El MINISTERIO DE ECONOMÍA, a través de las Secretarías respectivas, la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, el BANCO CENTRAL DE LA REPÚBLICA ARGENTINA y la COMISIÓN NACIONAL DE VALORES dictarán, en el marco de sus respectivas competencias, las normas complementarias, aclaratorias y operativas necesarias para la efectiva aplicación de lo previsto en esta medida, con el fin de asegurar que las mercaderías incluidas en el beneficio dispuesto por el presente Programa se correspondan a operaciones de este decreto, como así también todas aquellas disposiciones que se vinculen con aspectos comerciales y logísticos, incluyendo la posibilidad de implementar programas de compensación vinculados a la cadena de valor del producto de que se trate. La SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA del MINISTERIO DE ECONOMÍA podrá disponer la prórroga automática adicional de las Declaraciones Juradas de Venta al Exterior (DJVE) con fecha de embarque y la prórroga automática, hasta el 30 de septiembre de 2023, inclusive, de las mercaderías que considere, por un plazo de DOSCIENTOS CUARENTA (240) días corridos. ARTÍCULO 5º.- En los Mercados autorizados por la COMISIÓN NACIONAL DE VALORES, la entrega del activo subyacente correspondiente al cumplimiento de contratos de Futuros y la negociación denominada “Disponible”, en ambos casos, que se realicen desde la entrada de vigencia del presente decreto y hasta el 31 de agosto de 2023, inclusive, serán facturadas considerando el contravalor excepcional y transitorio previsto en el primer párrafo del artículo 1º del presente decreto. https://www.boletinoficial.gob.ar/#!DetalleNorma/290801/20230724 4 de 4 ARTÍCULO 6º.- Autorízase al MINISTERIO DE ECONOMÍA, antes del cierre del presente año calendario, a emitir una LETRA denominada en DÓLARES ESTADOUNIDENSES (USD), a DIEZ (10) años, que devengará una tasa de interés igual a la que devenguen las reservas internacionales del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA por el mismo período y cuyos intereses se cancelarán semestralmente, por la diferencia patrimonial que le haya generado al BANCO CENTRAL DE LA REPÚBLICA ARGENTINA la realización de las operaciones del presente decreto. Los certificados correspondientes serán depositados en la Central de Registro y Liquidación de Pasivos Públicos y Fideicomisos Financieros (CRYL) a favor del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA. Las letras del Tesoro Nacional denominadas en DÓLARES ESTADOUNIDENSES emitidas en el marco del presente decreto deberán registrarse en los estados contables del BANCO CENTRAL DE LA REPÚBLICA ARGENTINA a valor técnico. ARTÍCULO 7º.- La presente medida comenzará a regir en el día de su publicación en el BOLETÍN OFICIAL. ARTÍCULO 8º.- Dese cuenta a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN. ARTÍCULO 9º.- Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese. FERNÁNDEZ - Agustín Oscar Rossi - Eduardo Enrique de Pedro - Santiago Andrés Cafiero - Jorge Enrique Taiana - Sergio Tomás Massa - Diego Alberto Giuliano - Gabriel Nicolás Katopodis - Martín Ignacio Soria - Aníbal Domingo Fernández - Carla Vizzotti - Victoria Tolosa Paz - Ximena Ayelén Mazzina Guiñazú - Jaime Perczyk - Tristán Bauer - Daniel Fernando Filmus - E/E Juan Cabandie - Juan Cabandie - Matías Lammens - Santiago Alejandro Maggiotti e. 24/07/2023 N° 56979/23 v. 24/07/2023 Fecha de publicación 24/07/2024

2023-07-12 | La Nación

Fernández finalizará su gobierno con un aporte del campo de US$27.171 millones más que Macri

Cuando finalice el gobierno de Alberto Fernández, el campo habrá ingresado en concepto de exportaciones agrícolas US$27.171 millones más que durante la presidencia de Mauricio Macri. Además, si se considera el cobro de retenciones que percibe el Estado, el actual mandatario recibirá US$11.111 millones más que el anterior jefe de Estado. La brecha en favor de Fernández podría haber sido aún mayor si este año la sequía no hubiera hecho perder más de 50 millones de toneladas entre trigo, maíz y soja.

Los datos se desprenden de un informe estadístico que lleva Gustavo López, consultor de la firma Agritrend.En detalle, entre los ciclos 2015/2016 y 2018/2019, a Macri le entraron ventas al exterior de granos y subproductos por 108.574 millones de dólares. En tanto, para Fernández ese número trepará a US$135.745 millones.

Un punto importante que explica esta diferencia se encuentra en los precios de los granos y subproductos, que favorecieron a nivel internacional más a Fernández que a Macri. El expresidente tuvo un promedio FOB de 309 dólares por tonelada en 2015/2016; US$322 por tonelada en 2016/2017; 324 dólares por tonelada en 2017/2018 y 283 dólares por tonelada para 2018/2019, la última campaña agrícola con Macri en el poder.

Por su parte, a Fernández le tocaron estos precios: US$324 por tonelada para 2019/2020; US$420 para 2020/2021; US$447 para 2021/2022 y 419 dólares por tonelada para 2022/2023. Este último dato es una proyección para todo el ciclo.

En este contexto, del informe estadístico de López también se puede observar qué ocurrió con el cobro de las retenciones. Vale recordar que, salvo para la soja, para la cual redujo un 5% y estableció una escalera descendente, apenas asumió Macri les quitó los derechos de exportación al trigo, el maíz y el girasol, entre otros productos. Estos últimos productos volvieron a tener retenciones en septiembre de 2018 en medio de la crisis económica. Fernández, por su parte hizo un incremento de los derechos de exportación. El trigo y el maíz, que estaban en el equivalente a 6,7%, en el último tramo del gobierno de Macri, saltaron al 12%.

Según los números del reporte de Agritrend, Macri recibió por retenciones US$18.163 millones. En tanto, al final del mandato de Alberto Fernández el Estado habrá cobrado US$29.274 millones.

Entre soja, maíz y trigo la sequía provocó un derrumbe de 50 millones de toneladasTomás Cuesta - LA NACION

Para tener en cuenta, en la campaña 2022/2023, que está en su recta final con el maíz, la sequía produjo un derrumbe de más de 50 millones de toneladas entre ese cereal, el trigo y la soja, lo cual impacta en los números de ingresos de divisas y retenciones. Así, contra US$41.525 millones del ciclo pasado por exportaciones, ahora se están aguardando 22.746 millones de dólares. Por derechos de exportación, en tanto, la caída va de US$9319 millones en el último ciclo a US$4971 millones en la campaña actual.

Si se observa esto de otro costado, si no hubiera existido la sequía, que en exportaciones hará perder más de US$20.000 millones, Fernández podría haber recibido más divisas y cobrar el Estado más por derechos de exportación.

Desplome

El tema de la recaudación por retenciones viene de ser abordado en un informe de la Bolsa de Comercio de Rosario (BCR), justamente desde la óptica del impacto que ya generó la sequía en los primeros seis meses del año.

En dólares, en el primer semestre del año cayó 50% el ingreso por retenciones

“En un año en que la sequía le costó al país cerca del 40% de su producción granaria, el impacto económico de tamaña pérdida se siente no solo en el sector productor, sino que se disemina a lo largo de toda la economía. Los recursos aduaneros son una parte importante de la recaudación del Estado Nacional, sobre todo al considerar que son recursos que no se coparticipan entre las provincias, y representaron cerca del 8% de la recaudación total del 2022. El menor saldo exportable de la campaña generó un fuerte descenso en la recaudación en derechos a la exportación, lo que viene atentando contra el objetivo de cerrar la brecha fiscal, una de las variables que contempla el acuerdo con el Fondo Monetario internacional”, señaló la BCR, que luego remarcó: “En la primera mitad de 2023, se recaudaron $571.395 millones en concepto de derechos a la exportación, un 10% por debajo del año pasado en pesos corrientes y 50% por detrás del año previo medido en dólares estadounidenses, según información de AFIP”.

Para la Bolsa rosarina, en dólares, contra los US$5683 millones del primer semestre de 2022, en el mismo lapso de 2023 se cayó a US$2579 millones. “La caída en las ventas externas de los complejos agroindustriales, segmento que representó 9 de cada 10 pesos que recaudó el Estado en DEX el año pasado, fue el factor fundamental de la merma. En los primeros seis meses de 2023, las Declaraciones Juradas de Ventas al Exterior (DJVE) disminuyeron de forma considerable entre los principales complejos: las ventas de aceite y harina de soja cayeron entre un 40 y un 45%, las ventas de maíz un 60% y las ventas de trigo pasaron de 11,5 millones de toneladas en el primer semestre de 2022, a prácticamente cero”.

Cuáles fueron las mejores inversiones del año y qué se espera para el segundo semestre

Los activos dentro del mercado local están cerrando un muy buen mes, así como también un excelente primer semestre.

Los grandes ganadores fueron las acciones, con subas mayores al 100% en pesos y más de 35% en dólares en el primer semestre. Los bonos en dólares tuvieron un muy buen mes, pero en lo que va del año muestran alzas mucho más moderadas.

En relación al tipo de cambio, los dólares financieros operaron estables y ocurrió algo poco común: el oficial subió más que el contado con liquidación. Vaticinan mayores subas en el tipo de cambio financiero.

Las acciones han incorporado a lo largo de los últimos meses un posible cambio de Gobierno, lo que en la jerga del mercado se conoce como "trade electoral".

Se especula con un giro en la administración del país con un sesgo más promercado y con expectativas de que la próxima gestión llevará a cabo reformas estructurales que se necesitan llevar a cabo para que la macroeconomía pueda volver a equilibrarse.

En ese sentido, las acciones incorporaron mucho más rápido tal expectativa, generando fuertes subas a lo largo del primer semestre.

El S&P Merval en pesos subió 21,6% en el último mes, mientras que en el acumulado del año las acciones ganan hasta 106% en moneda local. En lo que respecta al índice en dólares, las acciones ganan 18,4% en junio y 40% en 2023.

En términos de pesos, el S&P Merval tuvo su segundo mejor semestre desde 1991, solamente superado por los seis meses previos en el que registró un avance de 129 por ciento.

Las ganancias fueron lideradas por Edenor, que subió 87% en el primer semestre, seguida por Grupo Financiero Galicia, YPF, IRSA, Banco Macro, BBVA Argentina, Vista y Grupo Supervielle, con avances de entre 44% y 77%.

Todas las acciones argentinas en Wall Street cierran la primera mitad del año con ganancias.

Las subas también se registraron en otros papeles como MercadoLibre, Despegar, Corporación América, Pampa, Ternium, Cresud, Central Puerto, TGS. Telecom, AdecoAgro y Loma Negra, con avances de entre 6,5% y 39%.

Las ganancias en lo que va del año en las acciones se concentraron en el último mes.

Las acciones de Edenor subieron 59% solamente en junio, mientras que Banco Macro, Grupo Financiero Galicia, Grupo Supervielle e YPF registraron subas de entre 38% y 52% en el último mes.

Yendo a la dinámica de las acciones en moneda local, el podio de las acciones que más ganan en el año es ocupado por los mismos papeles.

Las ganancias son lideradas por Edenor, que gana 177% en pesos, seguido por Grupo Financiero Galicia, con avances de 161%, YPF con un rally de 144 por ciento.

El resto de los papeles de panel general también muestran fuertes subas como Banco Macro, BBVA Argentina, Grupo Supervielle, Transener, Pampa, TGN, Aluar, Telecom, Cresud, BYMA, Comercial del Plata, TGS, Transener, Central Puerto, Loma Negra, Mirgor, Grupo Financiero Valores y Cableivisión muestran subas de entre 38% y 138%.

Por otro lado, ocurre lo mismo en las acciones en pesos en cuanto a que las mayores subas fueron registradas durante junio.

Edenor subió 63% en el mes, seguido por Banco Macro, Grupo Supervielle, Grupo Financiero Galicia, YPF y BBVA Argentina, que subieron en pesos entre 115% y 138% a lo largo de junio.

El resto de las acciones operaron en su mayoría con subas de dos dígitos, ganando entre 11% y 33%.

Tras el último rally, el mercado se torna cauteloso sobre la continuidad del mismo y con chances de que las acciones evidencien una baja transitoria.

Mauro Mazza, research de BullMarket Brokers, entiende que podría darse una lateralización o un ajuste tras el cierre de listas.

"Podría ser esto un vender con la noticia o una larga lateralización en los u$s 800 a u$s 850 puntos del Merval hasta las PASO. No estamos cómodos con un S&P Merval de u$s 800. Si bien es sano que los bonos finalmente hayan reaccionado, desde el lado de las valuaciones estamos quedando caros, y si bien el mercado puede soportar mucha más irracionalidad el trade off riesgo/premio ha caído sustancialmente", advirtió.

En ese caso, Julio Calcagnino, team líder de TSA Bursátil se muestra con cautela sobre el valor de las acciones en estos niveles.

En ese sentido, Calcagnino advierte que la suba reciente abre el espacio para una toma de ganancias.

"Los precios objetivo de consenso de mercado son alcistas en solo ocho de diez papeles locales que cotizan en NY. Por ello, creemos que las novedades políticas dan una oportunidad para la toma de ganancias en acciones, o al menos para el rebalanceo de posiciones", advirtió Calcagnino.

Bonos en dólares con fuertes subas

En lo que respecta a los bonos en moneda dura, también están cerrando un muy buen mes. Todos los tramos de la curva argentina operaron con ganancias durante junio.

El tramo corto de la curva subió 25,3% en el Global 2029 y 24,9% en el Global 2030.

Los bonos a 2035 y 2038 muestran subas de 26,5% y 21% respectivamente, mientras que los bonos con vencimiento a 2041 y 2046 registraron ganancias de 23,6% y 24,4% respectivamente.

En el acumulado del año, los Globales registran ganancias menores respecto de las acciones.

Las mayores subas en el año se evidencian en el tramo más corto, con ganancias de 22% en el Global 2030 y del 20% en el Global 2030. Los bonos del tramo medio y largo muestran subas de entre 10% y 16%.

Javier Timerman, Managing Partner de Adcap Grupo Financiero, explicó que si bien algunos ven en la elección de Sergio Massa como candidato del oficialismo una dificultad de la oposición respecto a que tenían la elección ya ganada, lo que hay ahora son tres candidatos, de los cuales uno será presidente, que de alguna manera entienden que Argentina necesita hacer un ajuste fiscal importante para sanar las finanzas.

"Eso motivó la reacción del mercado, impulsada sobre todo por fondos locales, pero afuera creo que todavía están analizando las medidas y las características de cada candidato", comentó.

La fuerte suba de las acciones, mucho mayor que la de los bonos hace que el mercado comience a buscar oportunidades en otros segmentos del mercado.

Por lo tanto, comienzan a aparecer recomendaciones entre los distintos analistas del mercado para llevar a cabo una rotación de carteras.

Es decir, disminuir exposición de acciones para incrementarla en bonos a la espera de que la deuda evidencie un avance mayor que las acciones.

Florencia Calvente, Head of Research de Conosur Investments, considera apropiado pensar en disminuir el posicionamiento en acciones e incrementarlo en renta fija.

"Los activos de renta variable suelen reflejar con mayor rapidez las expectativas de mercado, y creemos que el upside de una noticia positiva para el mercado ya está incorporado en el precio de hoy. Estimamos que los bonos en dólares tienen en el corto a mediano plazo mayor potencial de suba que las acciones argentinas ante un nuevo Gobierno dispuesto a tomar medidas de fondo, con un plan económico integral confiable", dijo.

En cuanto a la selectividad dentro de lo que es renta fija, Calvente ve valor en la deuda soberana.

"Si bien nuestra recomendación sigue siendo posicionarse en corporativos argentinos de buena calidad crediticia en el mediano-largo plazo, por la cobertura que ofrecen y el menor riesgo relativo, desde ConoSur vemos hoy una oportunidad de corto-mediano plazo en la rotación hacia deuda soberana en dólares", comentó.

Tipo de cambio

Pese a la volatilidad cambiaria de los últimos meses, el tipo de cambio tuvo un mes con relativa calma. El dólar MEP subió 3,4%, mientras que el contado con liquidación subió 2,7%.

De esta manera, ocurrió algo poco habitual que es que el dólar mayorista y el oficial subieron más que los dólares financieros.

El tipo de cambio mayorista avanzó 7,2% en junio, mientras que el oficial avanzó 9,2% en el último mes.

De esta manera, los dólares suben de manera correlacionada en lo que va del año, con un promedio del 44% en 2023.

En el año, el dólar oficial sube 45,7%, mientras que el MEP subió 47% en 2023, al igual que el dólar CCL.

El plazo fijo rindió 8% mensual, por lo que haber apostado al peso durante junio tuvo un rendimiento positivo en dólares de casi 5%.

Hacia adelante, el mercado especula con mayores avances de los dólares financieros.

Los analistas de Portfolio Personal Inversiones (PPI), detallaron que existen fundamentos al alza para el Contado con liquidación.

"El CCL teórico, que considera la evolución de la cantidad de dinero en la economía (M3 privado), se ubica en $ 563, lo que indica una brecha del 11,4% con observado. Este valor muestra la foto hasta hoy, pero no la película que está por venir. Habría muchos pesos en camino para financiar el déficit fiscal, así como por operaciones de mercado abierto, adelantos transitorios y un posible dólar soja 4. Así, el dólar CCL teórico se irá ajustando al alza", comentaron.

Con objetivos similares, Ignacio Sniechowski, head of research de Grupo IEB, remarcó que, con los últimos datos del balance semanal del BCRA, el benchmark CCL se posicionó en $ 594.

"Esta suba se da en el marco del golpe a las reservas ya sin las liquidaciones de la soja, con un goteo sustancial a través de la intervención -la cual influyó para mantener a raya los dólares financieros y elevar el desvío- y con un camino complicado para lo que resta del año, desde el punto de vista tanto de las intervenciones históricas como de la inestabilidad cambiaria que trae consigo el período electoral", detalló el especialista de Grupo IEB.

Finalmente, y mirando los objetivos del CCL, los analistas de Grupo SBS estiman que el dólar debería ubicarse en niveles de $ 537 si se lo valúa en relación a la curva CER y en $ 530 si se lo hace en relación a los agregados monetarios.

Temas relacionados

Comisiones CNV

Comisiones por operación

Byma

May

Aranceles

Colocadoras

Tomadoras

Aranceles

Colocadoras

Tomadoras

Títulos Privados y Fondos Cerrados en Acciones

0,80% + IVA

Títulos Públicos, Obligaciones negociables y Fideicomisos

0,80%

CAUCIÓN en Pesos

1% / 90 días

1% / 90 días

1% / 90 días

1% / 90 días

CAUCIÓN en USD

1% / 90 días

1% / 90 días

1% / 90 días

1% / 90 días

Licitaciones ON, ON Pyme, Privados

0,80% + IVA

Negociacion de Cheques

2% + IVA / 365 días

Letras

0,25%

En cumplimiento del Art. 42 Sección XI Capítulo II, Título VII de las Normas N.T. 2013 de la CNV, informamos nuestras comisiones vigentes al día de la fecha: